前言

2025年2月27日,國巨(股票代碼:2327)公布了《2024 年第四季度財(cái)務(wù)報(bào)告及營運(yùn)成果》。報(bào)告顯示,公司2024年實(shí)現(xiàn)營業(yè)總收入1216.67億元新臺幣,同比增長13.07%,實(shí)現(xiàn)歸屬于上市公司股東凈利潤193.56億元新臺幣,同比增長11.10%;基本每股收益38.13元新臺幣/股。

國巨公司成立于1977年,為全球領(lǐng)先的被動(dòng)元件服務(wù)供應(yīng)商,其生產(chǎn)及銷售據(jù)點(diǎn)涵蓋亞洲、歐洲及美洲,提供客戶一次購足服務(wù),供應(yīng)完整的電阻、電容、電感、變壓器、繼電器、天線、無線元件和電路保護(hù)元件等被動(dòng)元件,以滿足客戶各種不同領(lǐng)域應(yīng)用的需求。國巨現(xiàn)今為全球第一大晶片電阻 (R-Chip)及鉭質(zhì)電容 (Tantalum Capacitor) 制造商、第三大積層陶瓷電容 (MLCC) 及電感制造商。國巨的產(chǎn)品都瞄準(zhǔn)在關(guān)鍵的垂直市場,包括航太、汽車、5G電信、工業(yè)、醫(yī)療、物聯(lián)網(wǎng)、電源管理、綠色能源、電腦周邊設(shè)備和消費(fèi)電子產(chǎn)品。

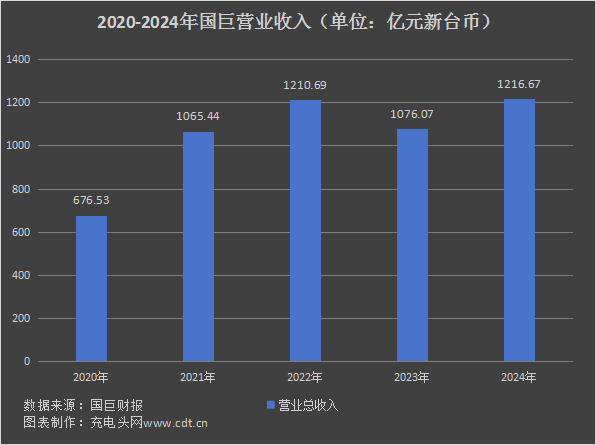

歷年?duì)I收

根據(jù)國巨報(bào)告數(shù)據(jù)顯示,2020-2024年,國巨營業(yè)收入分別為676.53億元新臺幣、1065.44億元新臺幣、1210.69億元新臺幣、1076.09億元新臺幣和1216.67億元新臺幣,同比增長分別為63.86%、57.49%、13.63%、-11.12%和13.07%。

為了滿足市場不斷增長的需求,國巨公司在 2024 年加大了產(chǎn)能擴(kuò)張力度。公司投資建設(shè)了新的生產(chǎn)基地,如大發(fā)三廠的投產(chǎn),為高端車用 MLCC 等產(chǎn)品提供了新增產(chǎn)能。同時(shí),對現(xiàn)有產(chǎn)線進(jìn)行了技術(shù)改造和升級,提高了生產(chǎn)效率和產(chǎn)品質(zhì)量。通過這些舉措,公司的整體產(chǎn)能得到了有效提升,能夠更好地滿足客戶訂單需求,為業(yè)績增長提供了堅(jiān)實(shí)的產(chǎn)能保障。

歷年凈利潤

2020—2024年,國巨凈利潤分別為129.80億元新臺幣、229.03億元新臺幣、227.32億元新臺幣、174.69億元新臺幣和193.56億元新臺幣,同比增長86.90%、90.70%、23.90%、-23.20%和11.10%。

國巨公司持續(xù)優(yōu)化產(chǎn)品結(jié)構(gòu),加大對高附加值產(chǎn)品的研發(fā)和生產(chǎn)投入。公司聚焦于 AI 服務(wù)器、新能源汽車等高增長領(lǐng)域所需的高端被動(dòng)元件產(chǎn)品,如大容量、高壓的 MLCC,高可靠性的鉭電容等。這些產(chǎn)品的毛利率顯著高于普通消費(fèi)電子類被動(dòng)元件產(chǎn)品。2024 年,公司高附加值產(chǎn)品營收占比從去年的 30% 提升至 35%,有效提升了公司的整體毛利率和盈利能力。

盈利能力分析

2020-2024年公司銷售毛利率如下圖所示:

2020—2024年國巨銷售毛利率情況如上圖所示。在此期間,2021年公司毛利率最高,為40.36%,2023年最低,為33.48%。

運(yùn)營能力分析

2020-2024年公司存貨周轉(zhuǎn)率如下圖所示:

近五年,國巨存貨周轉(zhuǎn)率情況如上圖所示,2024年,國巨存貨周轉(zhuǎn)率為2.89次,同比增長9.80%。

償債能力分析

2020-2024年公司資產(chǎn)負(fù)債率如下圖所示:

2020—2024年,國巨資產(chǎn)負(fù)債率情況如上圖所示,2024年,國巨資產(chǎn)負(fù)債率為55.67%。

歷年現(xiàn)金儲備

2020-2024年公司現(xiàn)金儲備如下圖所示:

2020—2024年,國巨現(xiàn)金儲備情況如上圖所示,2024年,國巨現(xiàn)金儲備為1018.22億元新臺幣。

核心競爭力

1、技術(shù)研發(fā)與產(chǎn)品創(chuàng)新能力

國巨在電阻、電容、電感等領(lǐng)域擁有多項(xiàng)核心專利,例如高耐腐蝕性厚膜電阻的制造方法、MLCC 切割技術(shù)等。其研發(fā)的 01005 尺寸 MLCC 通過華為基站供應(yīng)鏈認(rèn)證,良品率達(dá) 92%,技術(shù)水平對標(biāo)日韓廠商。此外,國巨在車規(guī)級 MLCC 領(lǐng)域通過 AEC-Q200 認(rèn)證,產(chǎn)品可靠性獲得國際一線車企認(rèn)可。國巨聚焦汽車電子、工業(yè)控制等高端市場,推出車規(guī)級 MLCC、超小型射頻電感等產(chǎn)品。例如,其車規(guī)級 MLCC 可承受 - 55℃至 175℃寬溫區(qū)環(huán)境,滿足新能源汽車電控系統(tǒng)需求。同時(shí),國巨在 AI 領(lǐng)域開發(fā)的高頻低損耗電容已成為數(shù)據(jù)中心服務(wù)器的核心元件。

2、供應(yīng)鏈垂直整合與全球化布局

國巨通過并購整合產(chǎn)業(yè)鏈上下游資源,例如收購日本芝浦電子(熱敏電阻龍頭)和法國施耐德高階傳感器事業(yè)部,完善傳感器產(chǎn)品線,強(qiáng)化材料與元件協(xié)同效應(yīng)。同時(shí),其 MLCC 陶瓷粉末供應(yīng)商包括國瓷材料、日本堺化學(xué)等,原材料供應(yīng)穩(wěn)定且成本可控。國巨在全球多個(gè)國家設(shè)有生產(chǎn)基地、研發(fā)中心和銷售據(jù)點(diǎn),形成 “全球制造、全球銷售” 的布局。例如,其在中國大陸的蘇州、東莞基地覆蓋亞太市場,歐洲研發(fā)中心支持本地化技術(shù)服務(wù)。這種布局不僅分散風(fēng)險(xiǎn),還能快速響應(yīng)區(qū)域市場需求。

3、客戶資源與市場渠道

國巨客戶涵蓋消費(fèi)電子、汽車、工業(yè)等領(lǐng)域,包括蘋果、三星、華為、特斯拉、博世等國際巨頭。例如,其電阻、電容產(chǎn)品被廣泛應(yīng)用于蘋果 iPhone 的攝像頭模塊和電池管理系統(tǒng)。通過商絡(luò)電子等分銷合作伙伴,國巨還服務(wù)于全球 1000 多家中小企業(yè)。國巨提供電阻、電容、電感、傳感器等全系列被動(dòng)元件,滿足客戶 “一次購足” 需求。例如,其整合傳感器業(yè)務(wù)后,可向汽車廠商提供從 MLCC 到溫度傳感器的完整解決方案,增強(qiáng)客戶粘性。

4、品牌影響力與品質(zhì)管控

國巨在電子元器件領(lǐng)域排名全球第二,品牌指數(shù)和好評率位列前茅,連續(xù)多年入選 “全球電子元件百強(qiáng)”。其產(chǎn)品通過 ISO9001 認(rèn)證,并獲得 SONY、飛利浦等客戶的綠色伙伴認(rèn)證,品質(zhì)口碑顯著。國巨建立了從原材料采購到成品出庫的全流程檢測體系,通過 AEC-Q200、UL 等國際認(rèn)證。例如,其蘇州廠檢測中心采用自動(dòng)化設(shè)備,確保產(chǎn)品不良率低于百萬分之一。

充電頭網(wǎng)總結(jié)

國巨公司在 2024 年展現(xiàn)出強(qiáng)勁的發(fā)展態(tài)勢,在市場拓展和業(yè)務(wù)運(yùn)營上取得了顯著進(jìn)展。盡管地緣政治緊張局勢加劇,國際沖突持續(xù)存在,但客戶端庫存仍持續(xù)朝健康水位發(fā)展。國巨將密切關(guān)注市場供需動(dòng)態(tài),繼續(xù)深化在 AI 領(lǐng)域的布局,預(yù)計(jì) AI 將成為未來市場的重要驅(qū)動(dòng)力。隨著全球被動(dòng)元件行業(yè)進(jìn)入新一輪增長周期,國巨有望憑借技術(shù)領(lǐng)先性和產(chǎn)能彈性,持續(xù)受益于行業(yè)紅利,收入與利潤增長動(dòng)能將進(jìn)一步釋放。公司還將進(jìn)一步拓展電動(dòng)車、5G/6G、物聯(lián)網(wǎng)、工業(yè)和醫(yī)療等利基市場,憑借其技術(shù)研發(fā)、規(guī)模化生產(chǎn)、全球化布局、客戶資源及戰(zhàn)略并購等核心競爭力,有望在 2025 年及未來保持穩(wěn)健的增長態(tài)勢,鞏固其在全球被動(dòng)元件領(lǐng)域的領(lǐng)導(dǎo)地位。

溫馨提示:以上信息僅供參考,不作為入市建議;投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

http://m.xtzz.cc/

http://m.xtzz.cc/