前言

3月22日,毅昌科技(股票代碼:002420)公布了《2024年年度報告》。報告顯示,公司2024年實現總營收26.83億元,同比增長18.66%;實現歸母凈利潤9469.94萬元,同比增長144.59%;基本每股收益0.24元/股。

毅昌科技成立于1997年,是一家以從事電氣機械和器材制造業為主的企業。公司主要業務為汽車、新能源、醫療健康、家電零部件等產品的研發、生產和銷售。產品主要為汽車內外飾部件及

總成、新能源熱管理系統功能部件及總成、醫療健康類模具及耗材、家電零部件及總成。

歷年營收及凈利潤

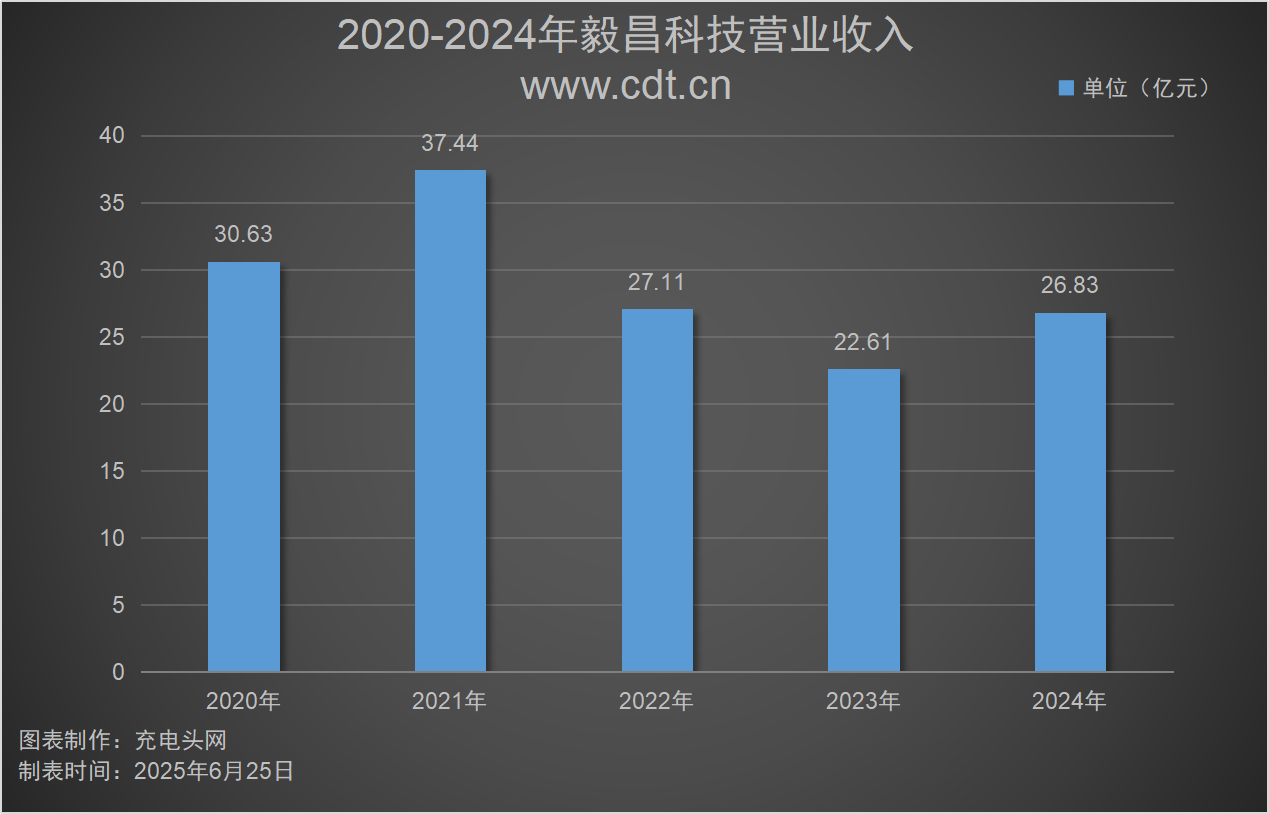

2024年,毅昌科技實現總營收26.83億元,同比增長18.66%;實現歸母凈利潤9469.94萬元,同比增長144.59%。歷年營收及凈利潤情況如下圖:

如上圖所示,2020-2024年公司分別實現總營收30.63億元、37.44億元、27.11億元、22.61億元、26.83億元;同比增長-12.85%、22.24%、-27.60%、-16.59%、18.66%。

如上圖所示,2020-2024年公司分別實現凈利潤6584.54萬元、7436.96萬元、4197.29萬元、-2.12億元、9469.94萬元。同比增長率為-50.91%、12.95%、-43.56%、-606.04%、144.59%。

毅昌科技秉承“忠誠、團結、活力、速度”的企業精神,開創出獨具特色的創新產業模式:依托全國一流的工業設計能力、行業領先的模具制造平臺、全國化的區域產能布局及規范化的運營管理能力,為汽車、新能源、醫療健康、家電零部件等行業提供產品的整體解決方案。以工業設計引領產業升級,以智能制造助推轉型發展,聚焦新興行業、新客戶、新項目,為客戶提供優質、滿意的產品和服務。

按產品分類來看,2024年公司零部件實現營收20.91億元,占2024年度總營收的77.94%;其他實現營收5.90億元,占2024年度總營收的22.00%;家用/商用整機實現營收159.04萬元,占2024年度總營收的0.06%。

從地區來看,公司2024年國內銷售實現營收26.36億元,占2024年度總營收的98.22%;國外銷售實現營收4766.84萬元,占2024年度總營收的1.78%。

全球布局情況

毅昌科技目前的業務重心主要在國內,國內銷售占比高達98.22%,集團相關布局信息如下:

毅昌科技在境內廣泛布局制造、設計類子公司,注冊地覆蓋青島、合肥、昆山等多地,業務以制造為主,部分涉及設計,持股比例多為全資或絕對控股,構建起龐大且緊密的生產制造網絡,強化本土生產與協同能力 。境外布局有香港毅昌發展有限公司,業務性質為制造且全資控股,助力拓展海外業務版圖,利用香港區位優勢,搭建境內外業務銜接橋梁,整體布局支撐公司在制造、設計等業務板塊的協同發展,為其市場拓展與業務推進奠定基礎。

前五大客戶及供應商

公司2024年前五大客戶銷售額及前五大供應商采購額占比情況如下圖所示:

2024年公司前五大客戶銷售額總計15.04億元,占年度銷售總額的56.05%。其中,第一名客戶銷售額為6.54億元,占年度銷售總額的24.36%。

2024年公司前五大供應商采購額總計6.83億元,占總采購額的28.71%。其中,第一名供應商采購額為3.10億元,占總采購額的13.04%。

歷年研發投入

2020-2024年公司投入研發費用情況如下圖所示:

2020-2024年公司分別投入研發費用1.12億元、1.20億元、1.15億元、1.45億元、1.11億元。同比增長-13.70%、6.90%、-4.04%、25.89%、-23.20%。

公司擁有國家級企業技術中心、國家級工業設計中心,現有各類專利上百項,涵蓋家電、汽車、醫療健康等領域。公司擁有從產品理念、技術研發、工業設計、模具制造、技術實驗、項目開發到批量生產的一站式產品設計開發及制造能力。

總市值情況

廣州毅昌科技股份有限公司于2010年6月1日在深圳中小板上市,股票簡稱為毅昌科技,股票代碼為002420。

公司近五年總市值如上圖所示。在此期間,公司總市值最高是在2022年12月13日,為44.51億元;總市值最低是在2024年2月7日,為12.35億元。截止至2025年6月25日,公司總市值為25.35億元。

盈利能力分析

2020-2024年公司銷售毛利率如下圖所示:

如上圖所示,2020-2024年公司銷售毛利率分別為11.48%、10.43%、11.59%、9.19%、11.39%。在此期間,2022年毛利率最高,為11.59%。

運營能力分析

2020-2024年公司存貨周轉率如下圖所示:

如上圖所示,2020-2024年公司存貨周轉率分別為6.54次、10.61次、8.63次、8.04次、8.10次。

償債能力分析

2020-2024年公司資產負債率如下圖所示:

如上圖所示,2020-2024年公司資產負債率分別為72.35%、67.34%、65.16%、77.92%、75.61%。

歷年人員數量情況

2020-2024年公司職工總數如下圖所示:

如上圖所示,2024年公司職工總數為1,804人,相較于2023年的1,904人,減少了100人。

員工薪酬

毅昌科技始終堅持以人為本的核心價值觀,關心員工的工作、生活、健康、安全,切實保護員工的各項權益,提升企業的凝聚力,實現員工與企業的共同成長。公司通過完善的薪酬激勵制度,保證了員工的工作積極性和穩定性,為公司長遠發展提供人才儲備。

2024年,公司員工薪酬為35401.41萬元。人均薪酬從2023年的18.58萬元,提升至了2024年的20.42萬元。

研發人員薪酬

毅昌科技始在全國建有廣州、合肥、青島、昆山、蕪湖五大研發和生產基地。公司擁有國家級企業技術中心、國家級工業設計中心,現有各類專利上百項,涵蓋家電、汽車、醫療健康等領域。

2024年,公司研發人員數量為201人,較2023年增加4人,研發人員占比為11.14%。

2024年,研發人員的薪酬合計為5,109.71萬元,平均薪酬為25.42萬元。

CEO薪酬

CEO在引領公司發展、制定戰略規劃、推動團隊達成目標以及提升業績方面發揮著關鍵作用。他們的薪酬往往與企業的業績掛鉤,這不僅是對其領導能力和專業素養的肯定,也是激勵他們持續推動公司向前發展的重要手段。

2024年,公司CEO薪酬為136.89萬元,2023年薪酬為91.82萬元。

歷年人均創收情況

2020-2024年公司人均創收如下圖所示:

如上圖所示,2020-2024年,公司人均創收分別為131.86萬元、147.36萬元、131.35萬元、116.68萬元、154.75萬元。

歷年現金儲備

2020-2024年公司現金儲備如下圖所示:

如上圖所示,2020-2024年,公司現金儲備分別為3.25億元、1.48億元、9407.83萬元、2.54億元、7234.04萬元。

核心競爭力

一、技術領先優勢

公司擁有國家級企業技術中心、國家級工業設計中心,現有各類專利上百項,涵蓋家電、汽車、醫療健康等領域。公司擁有從產品理念、技術研發、工業設計、模具制造、技術實驗、項目開發到批量生產的一站式產品設計開發及制造能力。基于對產品特性、技術工藝的深度了解和熟練運用,并依托于豐富的案例經驗及自建的數據信息資料庫,公司在自主研發時能有效降低研發成本和時間管理成本。公司運用自身設計及工程、質量控制、生產制造能力,堅持自主創新,形成公司的核心技術競爭力。

二、產品質量控制優勢

公司擁有 CNAS 認可的檢測中心,并先后通過了 ISO9001 質量管理體系認證、ISO14001 環境體系認證、IATF16949汽車產品質量管理體系認證和 ISO13485 醫療器械質量管理體系認證。

公司堅持以工業設計為主導,將包括外觀設計、精密模具設計、結構設計、精益生產等環節在內的完整產業鏈條打通,建立了系統化的生產作業流程,產品質量水平較高。

三、成本控制優勢

公司擁有多項先進的生產工藝和成熟高效的生產組織運行體系,可以根據市場需求柔性調節各項產品的生產,提高生產效率,并通過對各種生產工藝、設備、技術的不斷完善和革新,降低單位產品成本,保持較高的盈利能力。在市場端,公司結合經濟大環境變化和公司發展戰略完成產品規劃,以市場需求為導向;在技術端,公司從設計研發開始主抓成本控制,按照客戶要求設計并制造模具,實現向上技術向下制造的雙向考核,保證產品競爭力;在制造端,公司以標準成本為目標進行生產管控,保證產品成本優勢。

四、品牌與客戶優勢

在家電領域,公司能夠為客戶提供從概念引導、技術研發、產品設計、技術實驗、項目開發到批量生產的一站式解決方案,實現產品的最佳價值,該行業的主要客戶為海爾集團、富士康集團等知名企業。在汽車領域,公司具有良好的品牌優勢、技術人才優勢和上市公司的平臺優勢,技術領先,量產案例豐富,在成本控制、產品精細化等方面有突出優勢,該行業的主要客戶為奇瑞汽車、比亞迪、零跑汽車、通用五菱等知名企業,并通過系統供應商配套于廣汽、長城汽車、長安汽車等行業知名企業。在醫療健康領域,能夠為客戶快速提供從產品設計、多腔模模具設計制造、技術驗證、項目開發到產品供應的一站式解決方案,該行業的主要客戶為萬孚生物、邁瑞醫療、達安基因等知名企業。

充電頭網總結

2024年,毅昌科技全力推進戰略轉型,取得顯著成效。公司積極應對行業成本高企及傳統業務收縮壓力,通過優化資源配置與精細化成本管控,加速布局汽車、新能源、醫療健康等核心賽道,經營質量大幅提升。新能源業務強勢崛起,收入同比大增102.78%,成為增長核心引擎;汽車業務收入同比增長19.61%,表現強勁。家電業務在戰略聚焦下運營成效凸顯,毛利率實現增長。新興產業鏈初步成型,推動公司凈利潤扭虧為盈,為中長期高質量發展筑牢根基。

溫馨提示:以上信息僅供參考,不作為入市建議;投資有風險,入市需謹慎。

http://m.xtzz.cc/

http://m.xtzz.cc/