前言

3月20日,南芯科技(股票代碼:688484)(以下簡稱“公司”)公布了《2023年年度報告》。報告顯示,公司2023年實現總營收17.8億元,同比增長36.87%;實現歸母凈利潤2.61億元,同比增長6.15%;基本每股收益0.64 元/股。

南芯科技是國內領先的模擬和嵌入式芯片設計企業之一,主營業務為模擬與嵌入式芯片的研發、設計和銷售,專注于電源及電池管理領域,為客戶提供端到端的完整解決方案。公司現有產品已覆蓋移動設備電源管理芯片(含有線充電管理芯片、無線充電管理芯片、鋰電管理芯片、其他移動設備電源管理芯片)、通用電源管理芯片、適配器電源管理芯片、汽車電子芯片通過打造完整的產品矩陣,滿足客戶系統應用需求。

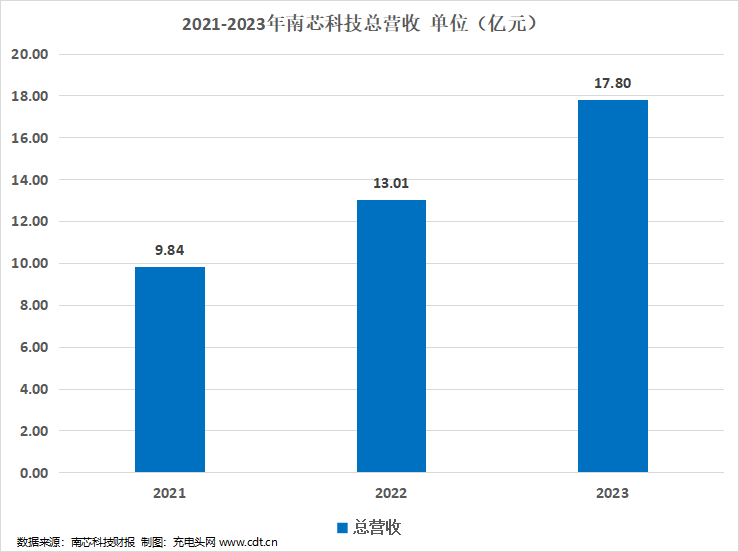

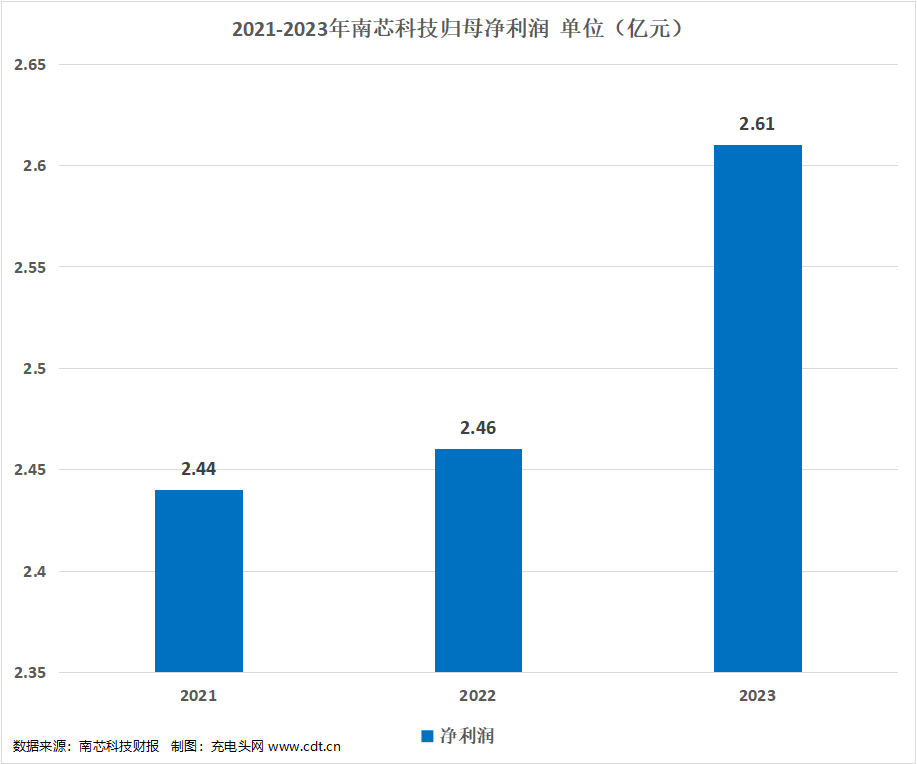

歷年營收及凈利潤

2021-2023年公司分別實現總營收9.84億元,13.01億元,17.8億元;同比分別變動451.96%,32.17%,36.87%。

2021-2023年公司分別實現歸母凈利潤2.44億元,2.46億元,2.61億元;同比分別變動3159.94%,0.89%,6.15%。

在整體市場低迷的情況下,公司圍繞應用場景不斷拓寬產品布局,持續推出有市場競爭力的產品,報告期內實現業績穩健增長。2023年公司營業收入較去年同比增長36.87%;歸屬于上市公司股東的凈利潤較去年同期增長6.15%。

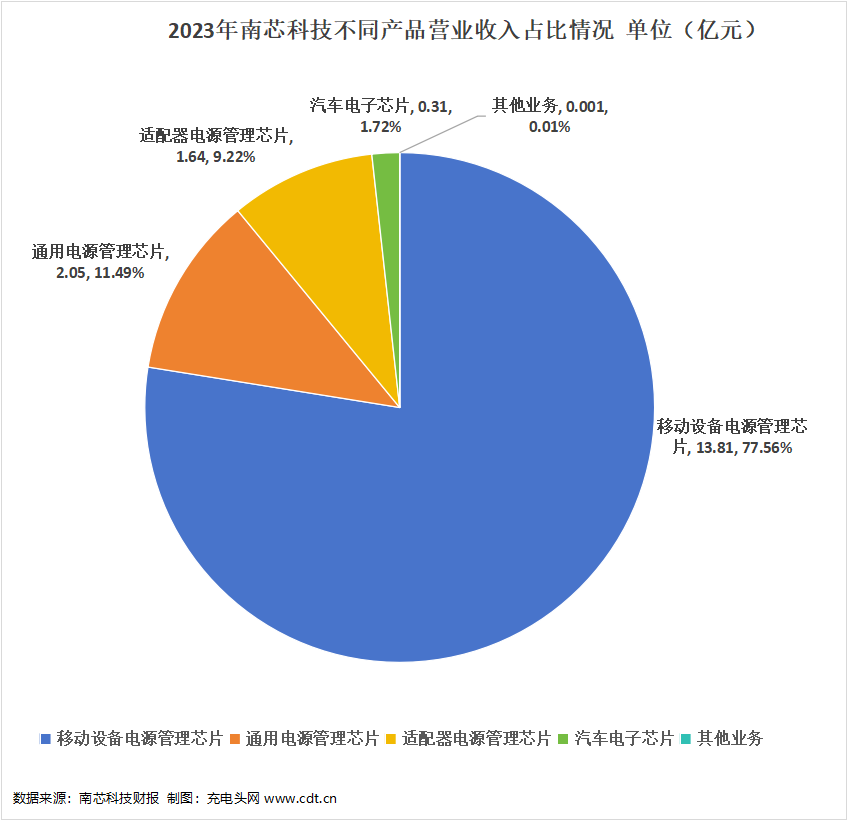

從產品分類來,公司2023年移動設備電源管理芯片實現營收13.81億元,占全年總營收的比例為77.56%;通用電源管理芯片實現營收2.05億元,占總營收的比例為11.49%;適配器電源管理芯片實現營收1.64億元,占總營收的比例為9.22%;汽車電子芯片實現營收0.31億元,占總營收的比例為1.72%;其他業務0.001億元,占總營收的比例為0.01%。

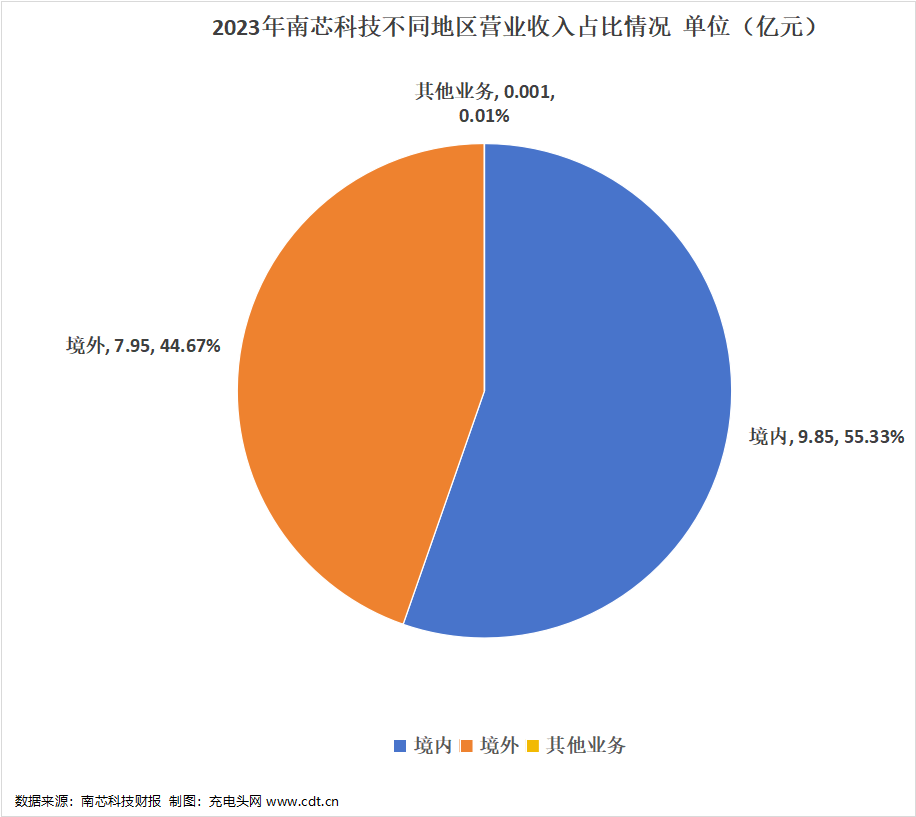

從地區來看,公司2023年境內銷售收入為9.85億元,占總營收的比例為55.33%;境外銷售收入為7.95億元,占總營收的比例為44.67%。

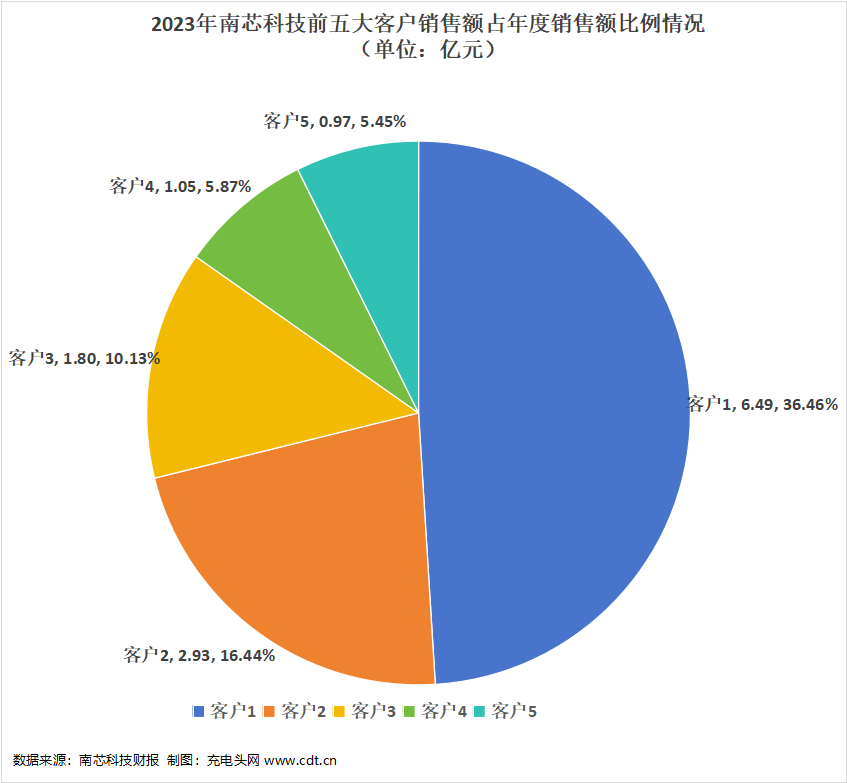

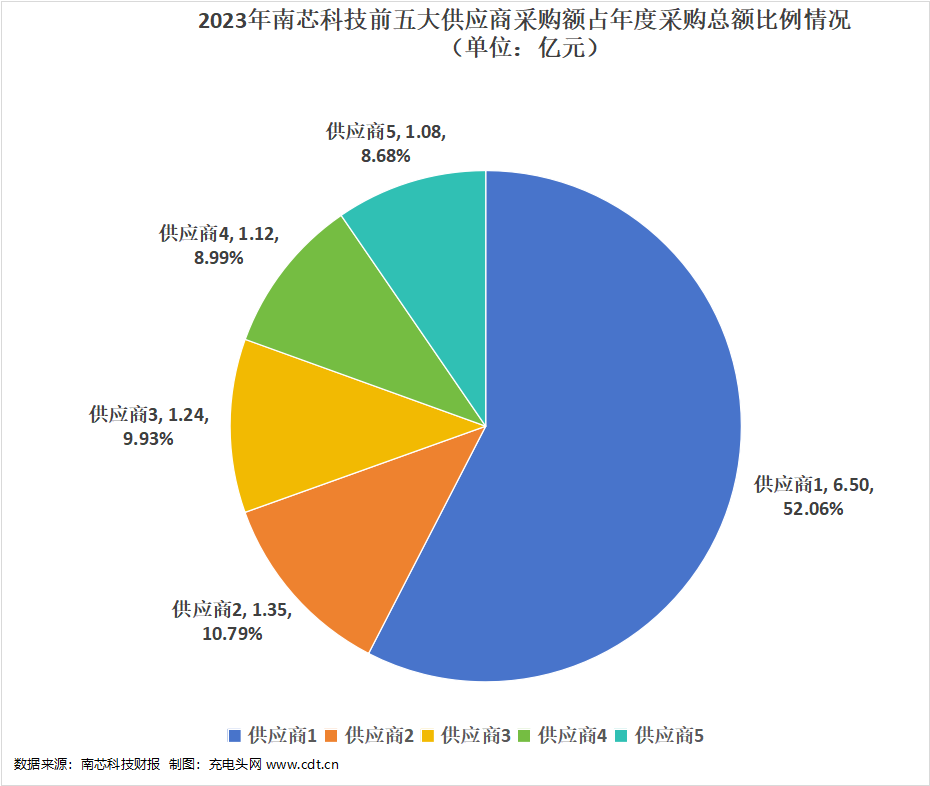

前五大客戶及供應商

公司前五大客戶銷售情況和前五大供應商采購情況如下圖所示。

2023年公司前五大客戶銷售額總計13.24億元,占年度銷售總額的比例為74.35%。其中,最大的客戶1銷售額為6.49億元,占年度銷售總額的比例為36.46%。

2023年公司前五大供應商的采購額總計為11.28億元,占年度采購總額的比例為90.45%。其中,最大的供應商1采購額為6.5億元,占年度采購總額的比例為52.06%。

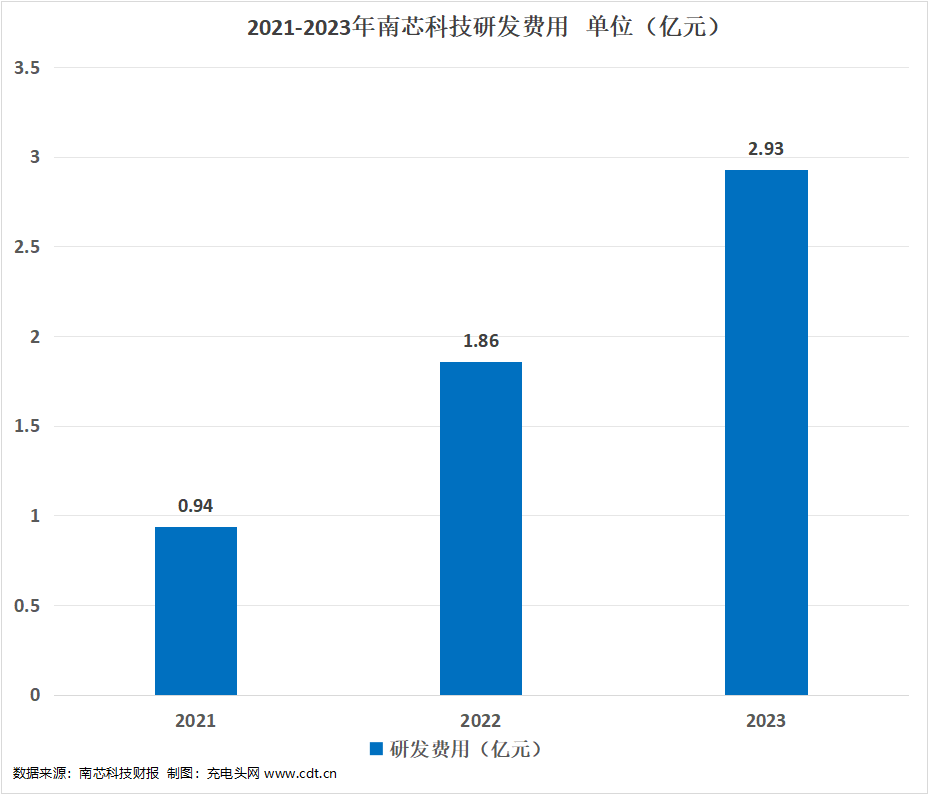

歷年研發投入

2021-2023年公司分別投入研發費用0.94億元,1.86億元,2.93億元;2023年公司持續加大研發投入,研發費用同比增長57.02%。

2023年公司共有研發人員378人。報告期內,公司新增知識產權項目申請62項,其中發明專利62項;截至2023年12月31日,公司累計獲得發明專利89項,集成電路布圖設計61項。

總市值情況

公司成立于2015年8月4日,并成功于2023年4月7日上市。上市當日公司總市值為251.37億元。

2023年4月24日至2024年5月24日,公司總市值如上圖所示。在此期間,公司總市值最高是在2023年11月6日,為202.62億元;總市值最低是在2024年2月5日,為98.81億元。截止至2024年5月27日,公司總市值為135.91億元。

盈利能力分析

2021-2023年公司銷售毛利率分別為43.07%,43.04%,42.3%。2023年公司銷售毛利率同比下降1.72%,公司盈利能力保持穩定。

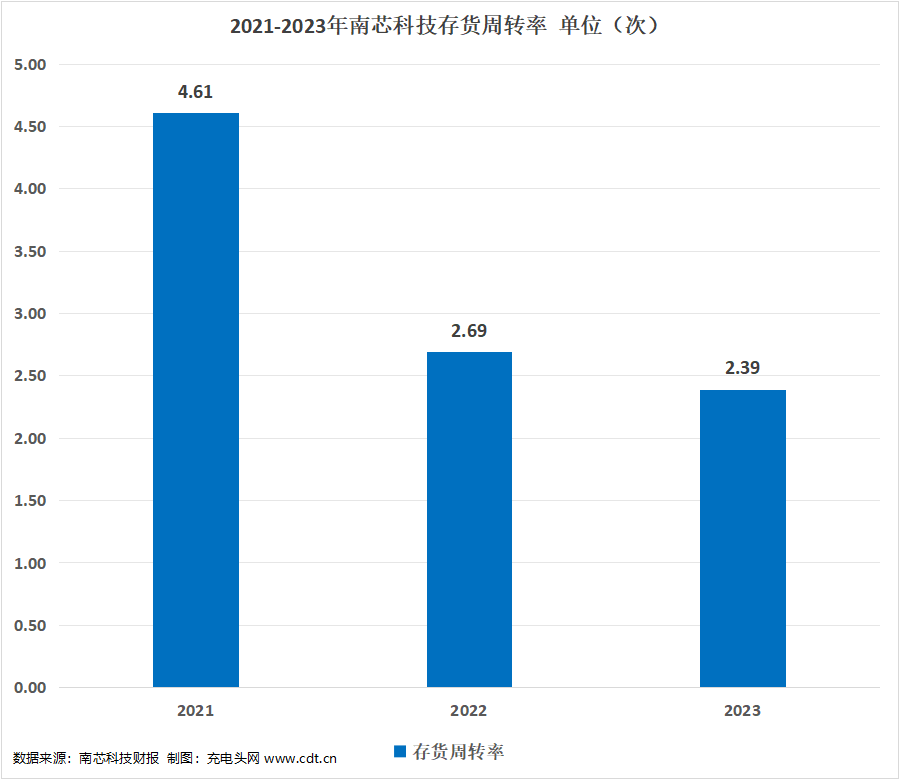

運營能力分析

2021-2023年公司存貨周轉率分別為4.61次,2.69次,2.39次。2023年公司存貨周轉率同比下降,公司存貨周轉天數同比增加,存貨周轉速度同比下降。

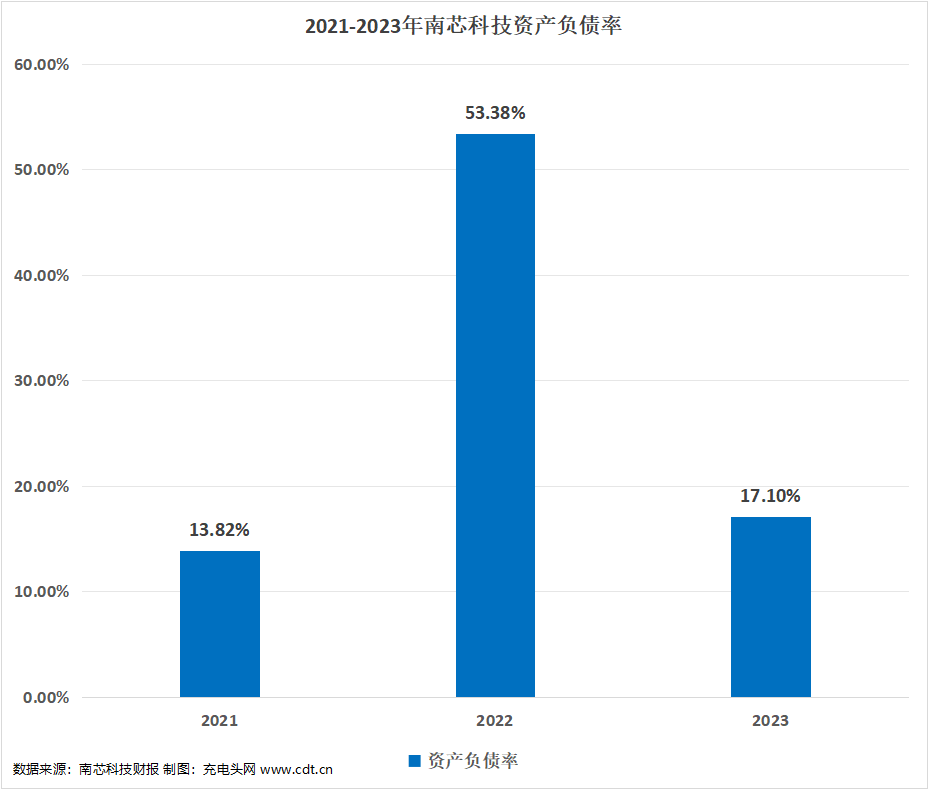

償債能力分析

2021-2023年公司資產負債率分別為13.82%,53.38%,17.1%。2023年公司資產負債率同比下降67.97%。

核心競爭力

1. 國內領先的擁有端到端完整方案解決能力的芯片廠商

公司擁有多條產品線,覆蓋整個充電鏈路管理環節,是國內領先的擁有端到端完整方案解決能力的芯片廠商。公司深度布局智能手機、汽車電子、工業和泛消費等領域,公司將持續圍繞客戶應用研發新產品,完成場景整體充電鏈路的產品布局,持續提升產品競爭力。在研發層面,提供完整解決方案需要建立在對整個系統充分理解的基礎上形成一套自有的專有技術體系,而不僅限于單點或局部的認知,因此能在更廣范圍更高層次與客戶加強合作。

2. 堅持技術創新,沉淀優秀的產品定義能力,持續為客戶創造價值

公司長期堅持技術自主和技術創新,通過多年洞察市場和持續定義新產品,公司積累優秀的產品定義能力,能夠積極快速匹配行業發展趨勢及客戶的訴求,規劃的產品研發路線圖與下游客戶的未來產品需求有較高契合度,為客戶創造更具價值和競爭力的產品。根據市場需求及時定義和推出產品系建立在公司管理層豐富的行業經驗和敏銳的市場洞察力的基礎上,需要研發團隊具有豐富的技術積累和在研發過程中解決新需求、新問題的能力,還需要生產運營、市場銷售等部門能快速響應并落實,上述因素均是公司研發能力、客戶積累及供應鏈協調等綜合競爭力的體現。

3. 優質品牌客戶壁壘+自主可控的供應鏈

公司憑借著優秀的技術創新和產品研發等能力,持續為客戶提供更具價值和競爭力的產品, 獲得市場的廣泛認可。品牌客戶在選擇芯片供應商時嚴格謹慎,進入門檻較高,需經過長期產品審核和驗證才能進入其供應體系。公司產品在性能、交付、品質等各方面得到了終端客戶廣泛認可,報告期內分別獲得了OPPO、vivo、榮耀和聯想等客戶頒發的多個獎項,深受客戶肯定和認可。公司與各大品牌終端客戶在長期合作中形成了較強的黏性,有助于公司實現穩健經營。

公司高度重視自主可控的供應鏈體系建設,積極謀求與業內領先的供應商開展深度合作,目前已和多家業內領先的供應商建立了長期互信的合作關系。公司主要供應商均為本土合作伙伴,保障公司供應鏈自主可控。此外,公司與主要供應商建立戰略合作關系,通過聚集訂單需求獲取采購成本優勢,同時與供應商深度合作打造自有工藝,保持公司產品在工藝和封裝上的領先性,提升產品競爭力。

4. 多應用場景完善產品布局,平臺型發展初見成效

報告期內,公司在智能手機、汽車電子、適配器、工業和泛消費等領域都實現業績的快速增長,未來公司將持續完善各應用場景的產品布局,提升在各應用領域的產品競爭力和盈利能力。公司將通過不斷優化和完善產品布局,逐步發展成為一家更具競爭力的平臺型公司,業務結構將更加穩健,抗風險能力進一步增加,為公司的進一步發展奠定堅實的基礎。

充電頭網總結

2023年在整體市場低迷的情況下,公司圍繞應用場景不斷拓寬產品布局,持續推出有市場競爭力的產品,業績持續向好。報告期內,公司堅持加大研發投入,增厚研發團隊成果,研發投入較上年同期增長57.02%,為公司提高市場競爭力夯實技術基礎。

溫馨提示:以上信息僅供參考,不作為入市建議;投資有風險,入市需謹慎。

http://m.xtzz.cc/

http://m.xtzz.cc/