前言

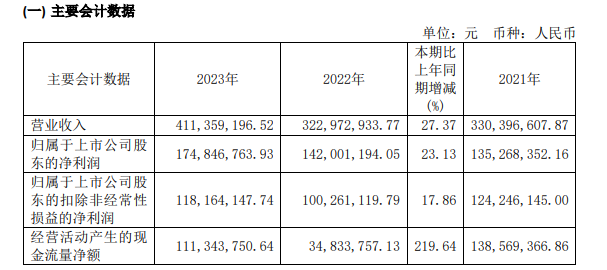

4月25日,峰岹科技(股票代碼:688279)(以下簡稱“公司”)公布了《2023年年度報告》。報告顯示,公司2023年實現總營收4.11億元,同比增長27.37%;實現歸母凈利潤1.75億元,同比增長23.13%;基本每股收益1.89元/股。

公司長期從事電機驅動控制專用芯片的研發、設計與銷售業務。公司以芯片設計為立足點向應用端延伸,發展成為系統級服務提供商。公司緊扣應用場景復雜且多樣的電機控制需求,提供專用性的芯片產品、相適配的架構算法以及電機結構設計方案,實現電機控制系統多樣性的控制需求及電機整體性能的提升與優化。

公司產品廣泛應用于家電、電動工具、計算機及通信設備、運動出行、工業與汽車等領域。公司依靠堅實的研發能力、可靠的產品質量、高性價比優勢與系統級整體服務能力,在境內外積累了良好的品牌美譽度和優質的客戶資源。

歷年營收及凈利潤

2021-2023年公司分別實現總營收3.3億元,3.23億元,4.11億元;同比分別變動41.22%,-2.25%,27.37%。

2021-2023年公司分別實現歸母凈利潤1.35億元,1.42億元,1.75億元;同比分別變動72.64%,4.98%,23.13%。

2023年,面對宏觀經濟總體偏弱運行,在穩經濟、促恢復、擴內需、提信心等宏觀政策背景下,公司聚焦智能化、自動化等前沿技術發展,捉住智能化時代發展帶來的新機遇,大力推進智能家電、汽車電子、工業控制等新興領域的產品布局、技術研發、市場拓展,為邁向工業4.0時代貢獻創新的電機驅動控制芯片產品和高效精準的電機驅動控制系統。2023年,公司營業收入較上年同期增長27.37%;歸屬于上市公司股東的凈利潤較上年同期增長23.13%。

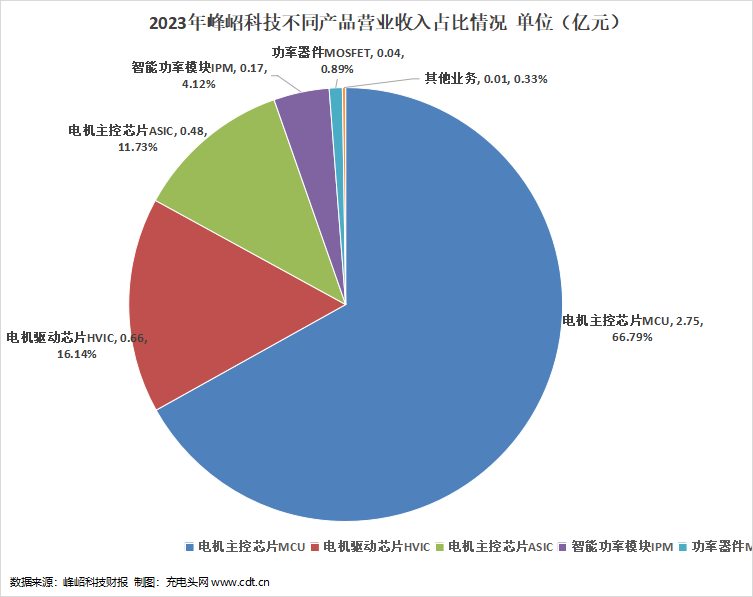

從產品分類來看:公司2023年電機主控芯片MCU實現營收2.75億元,占總營收的比例為66.79%;電機驅動芯片HVIC營收0.66億元,占總營收的比例為16.14%;電機主控芯片ASIC營收0.48億元,占比為11.73%;智能功率模塊IPM營收0.17億元,占比為4.12%;功率器件MOSFET營收0.04億元,占比為0.89%;其他業務營收0.01億元,占比為0.33%。

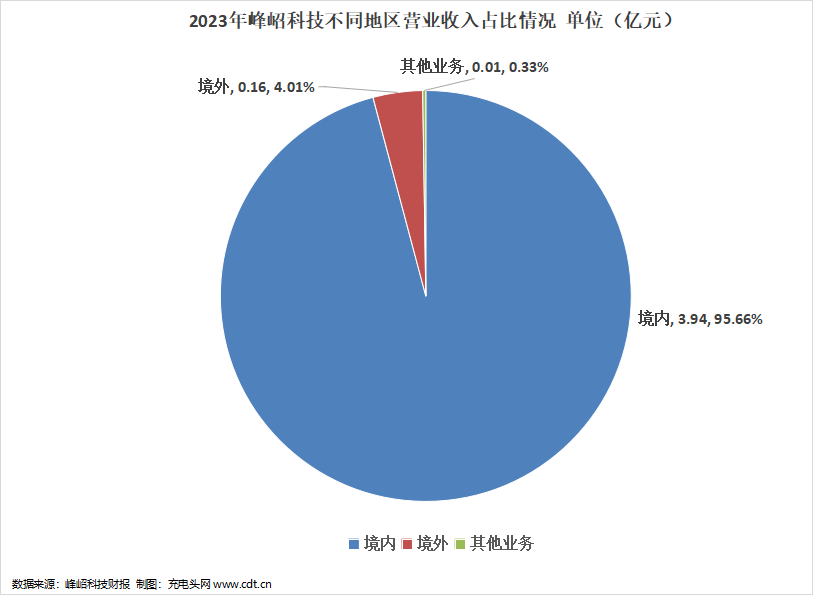

從地區來看,2023年公司境內銷售收入3.94億元,占總營收的比例為95.66%;境外銷售收入為0.16億元,占總營收的比例為4.01%。

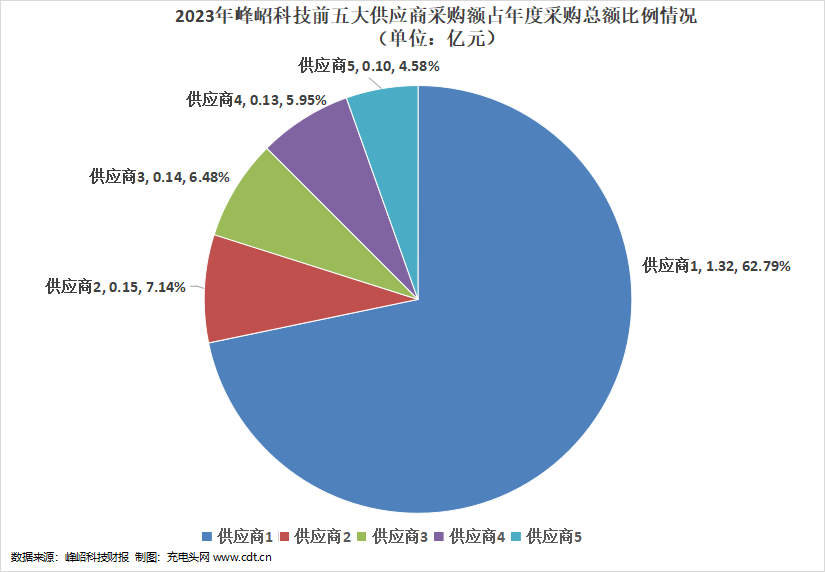

前五大客戶及供應商

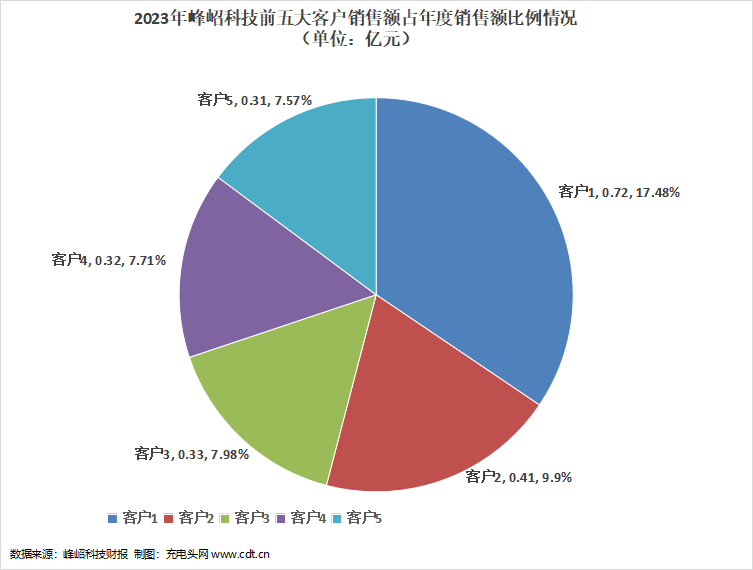

公司前五大客戶銷售情況和前五大供應商采購情況如下圖所示。

2023年公司前五大客戶銷售額總計2.08億元,占全年總銷售額的比例為50.64%。其中,最大的客戶1銷售額為0.72億元,占全年總銷售額的比例為17.48%。

2023年公司前五大供應商采購額總計為1.82億元,占年度采購總額的比例為86.94%。其中,最大的供應商1,采購額為1.32億元,占全年采購總額的比例為62.79%。

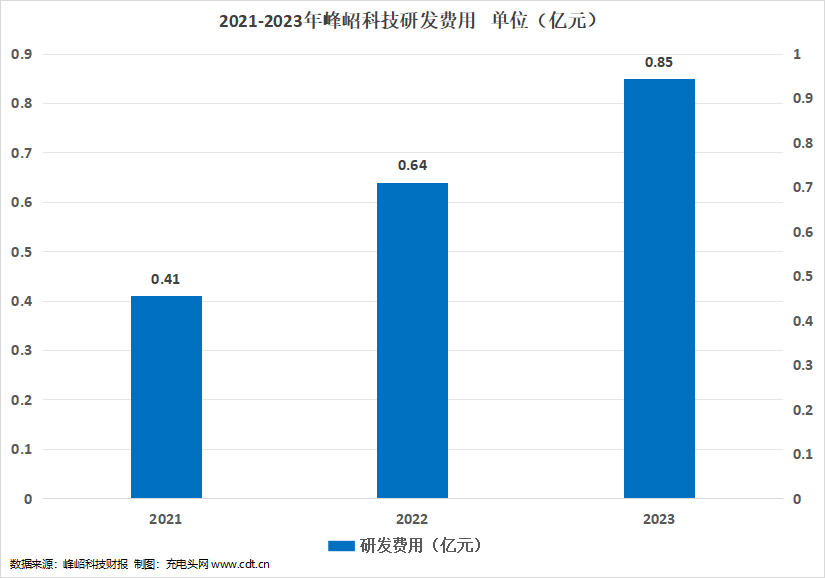

歷年研發投入

2021-2023年公司研發費用分別為0.41億元,0.64億元,0.85億元。2023年公司持續加大研發投入,研發費用同比增長32.63%。

2023年公司共有研發人員175人。公司持續關注研發團隊建設,大力推進汽車芯片產品的研發。公司的核心技術涵蓋高性能電機驅動控制芯片設計技術、電機驅動架構算法技術及電機技術三個技術領域,報告期內,公司持續在上述技術領域進行研發和攻關,鞏固和提升技術競爭優勢。截至報告期末,公司擁有15項核心技術。

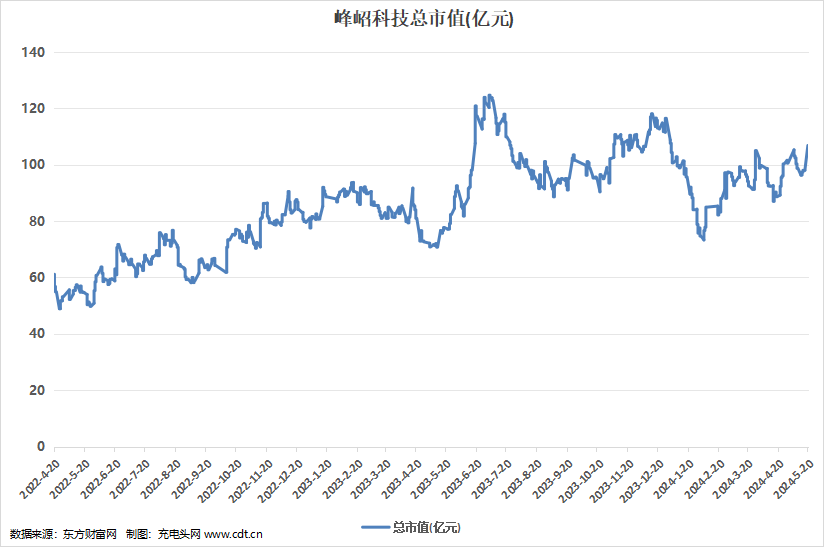

總市值情況

公司成立于2010年5月21日,并成功于2022年4月20日上市。

2022年4月20日至2024年5月20日,公司總市值如上圖所示。在此期間,公司總市值最高是在2023年7月4日,為124.69億元;總市值最低是在2022年4月25日,為48.93億元。截止至2024年5月24日,公司總市值為104.07億元。

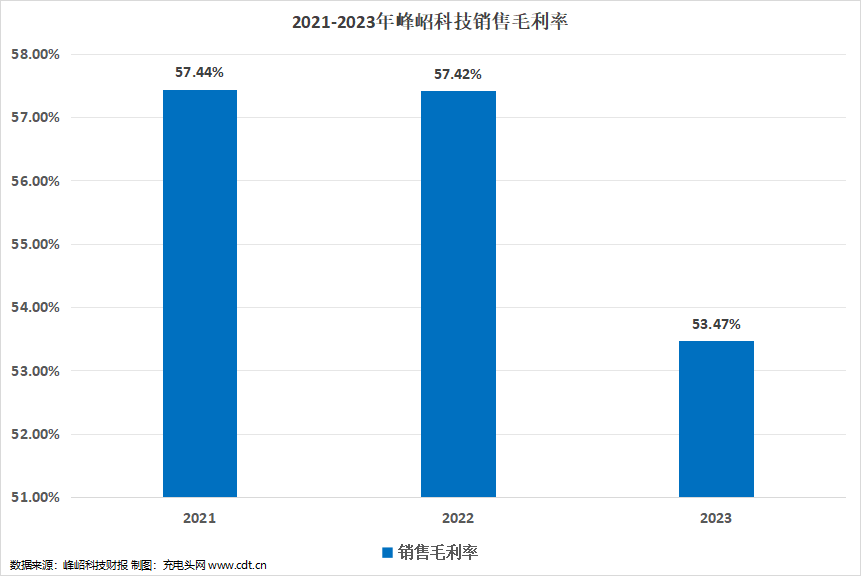

盈利能力分析

2021-2023年公司銷售毛利率分別為57.44%,57.42%,53.47%。2023年公司銷售毛利率同比微降6.88%,公司盈利能力維持穩定。

運營能力分析

2021-2023年公司存貨周轉率分別為2.7次,1.27次,1.16次。2023年公司存貨周轉率同比下降8.66%,公司存貨周轉速度同比維持穩定。

償債能力分析

2021-2023年公司資產負債率分別為19.23%,4.97%,4.11%。2023年公司償債能力維持穩定,償還流動負債能力很強。

核心競爭力

1、三重技術優勢

公司在芯片技術、電機驅動架構、電機技術三個領域均擁有核心優勢,并且積累了豐富的知識產權成果。

(1)芯片技術:相較于國內MCU廠商普遍使用ARM Cortex-M處理器內核架構,公司使用擁有自主知識產權的處理器內核架構ME內核,專門用于電機控制;得益于自主設計的內核架構,公司可以根據具體終端使用需求進行針對性修改,并且能夠實現電機控制算法硬件化,處理復雜、多樣的電機控制任務;此外,公司實現了芯片設計的半集成、全集成方案。

(2)電機驅動架構技術:公司在當前主流的無感算法和電機矢量控制算法上進行了前瞻性研發布局,針對不同領域開發了不同的驅動控制算法,幫助下游產業客戶解決行業痛點難題,擴大高性能電機的應用領域,為客戶產品更新換代提供技術和產品支撐,同時發掘新的電機產品應用市場。報告期內,公司圍繞智能家電、汽車電子、工業控制等應用領域持續進行驅動控制算法研發和創新,進一步鞏固和提升核心競爭力。

(3)電機技術:基于對電機電磁原理的深入了解,公司可以針對客戶的電機特點提出特定的驅動方式,并且能夠支持客戶在成本控制的前提下對電機產品的電磁結構進行優化,使電機系統的性能達到最佳。對電機技術的深入理解使得公司能夠從芯片、電機控制方案、電機結構三個維度為客戶提供全方位系統級服務,幫助客戶解決電機設計、生產和測試中的問題。全方位的服務增強了客戶的粘性,也增強了公司的產品競爭力。

2、人才優勢

公司核心技術團隊分為芯片設計團隊、電機驅動架構團隊和電機技術團隊。由于國內集成電路研發和高端電機驅動架構設計人才稀缺,公司從成立早期就制定了“自主培養、導師制、項目制”的人才培養戰略,堅持內部培養、自主培養,建設技術精尖、富有創新活力的人才團隊。報告期內,公司鼓勵研發團隊相互學習與分享,持續開展專題研討、專題培訓等活動,培養復合型研發人才,幫助后備級研發人才不斷成長,不斷鞏固和加強人才優勢。

3、系統級服務優勢

基于芯片技術、電機驅動架構技術和電機技術三方面多年的技術積累,公司擁有向下游客戶提供電機整體方案設計、電機系統優化和終端產品技術難題解決等系統級服務的能力。境內外電機控制芯片公司通常只專注于芯片設計和生產環節,市場推廣和技術服務通常由其經銷商、方案提供商負責,芯片公司與終端產品客戶之間缺乏直接技術溝通,對客戶的系統級支持較為薄弱。此模式既不利于芯片公司了解終端客戶的應用需求,也不利于終端客戶獲取芯片公司深層次的技術支持。報告期內,公司通過互訪、研討、現場技術支持等方式持續加強與終端客戶的技術溝通交流,以創新的算法技術幫助客戶解決應用層面的技術難題,在為客戶提供芯片產品的同時提供成熟的整體解決方案等系統級服務。

4、客戶粘性優勢

經過長期的發展和積累,公司芯片產品的市場認可度逐步上升,公司通過終端制造廠商的產品測試,進入其供應鏈體系,在家電領域已經成功獲得美的、海信、小米、海爾、松下、飛利浦、方太、華帝、九陽等國內外知名廠商的認可。公司憑借高質量的芯片產品以及系統級服務的優勢,從電機分析和設計開始,協助客戶開發系統級整體方案,并將具體需求通過算法、電路設計等方式反映至電機驅動控制專用芯片,為客戶提供一攬子解決方案。報告期內,公司持續針對下游產業領域的需求,加強推進新產品、新技術的研發,不斷鞏固與增強客戶黏度。

充電頭網總結

盡管2023年消費市場總體偏疲軟,公司始終堅持以創新的技術、高性能的產品和全方位的系統級服務深耕下游市場,推進產品在智能小家電、白色家電、電動工具、運動出行、散熱風扇、工業與汽車等領域的深入拓展。公司以長期的技術積累和高精尖的人才團隊為根基,在新興產業領域不斷加強研發投入,持續發力下游新興市場,實現了業務的進一步發展,不斷鞏固和提升在電機驅動控制領域的行業地位,為促進下游新興產業的發展貢獻技術力量。

溫馨提示:以上信息僅供參考,不作為入市建議;投資有風險,入市需謹慎。

相關閱讀:

http://m.xtzz.cc/

http://m.xtzz.cc/