前言

受益于 5G 通訊、新能源汽車、智能電網(wǎng)等行業(yè)的快速發(fā)展,電容市場(chǎng)需求持續(xù)高漲,行業(yè)規(guī)模不斷擴(kuò)大。電容行業(yè)內(nèi)企業(yè)眾多,競(jìng)爭(zhēng)激烈,隨著新材料、新工藝不斷應(yīng)用,推動(dòng)電容器性能提升,電容上市公司也在研發(fā)上不斷投入資金,以提升技術(shù)競(jìng)爭(zhēng)力。不同公司因產(chǎn)品結(jié)構(gòu)、市場(chǎng)布局、技術(shù)實(shí)力等因素,業(yè)績(jī)表現(xiàn)有所不同。本報(bào)告旨在通過分析電容上市公司在2024年的財(cái)務(wù)狀況,了解電容上市公司的發(fā)展現(xiàn)狀和未來發(fā)展趨勢(shì),為投資者和決策者提供詳實(shí)的數(shù)據(jù)支持和前瞻性的分析。

電容上市公司

電容行業(yè)作為電子信息產(chǎn)業(yè)的核心基礎(chǔ)零部件領(lǐng)域,其發(fā)展對(duì)全球科技進(jìn)步、產(chǎn)業(yè)升級(jí)和經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型具有至關(guān)重要的戰(zhàn)略意義。通過年度報(bào)告,可以了解電容行業(yè)的發(fā)展?fàn)顩r、市場(chǎng)需求的變化趨勢(shì)以及電容上市公司面臨的機(jī)遇和挑戰(zhàn)。

這是國(guó)內(nèi)處于行業(yè)領(lǐng)先地位的電容上市公司,他們涵蓋了從陶瓷電容、鋁電解電容、薄膜電容、超級(jí)電容等豐富的細(xì)分領(lǐng)域。下面,我們通過這些年報(bào)數(shù)據(jù),看看各公司發(fā)展情形。

以下內(nèi)容排名不分先后,僅按品牌首字母排序。

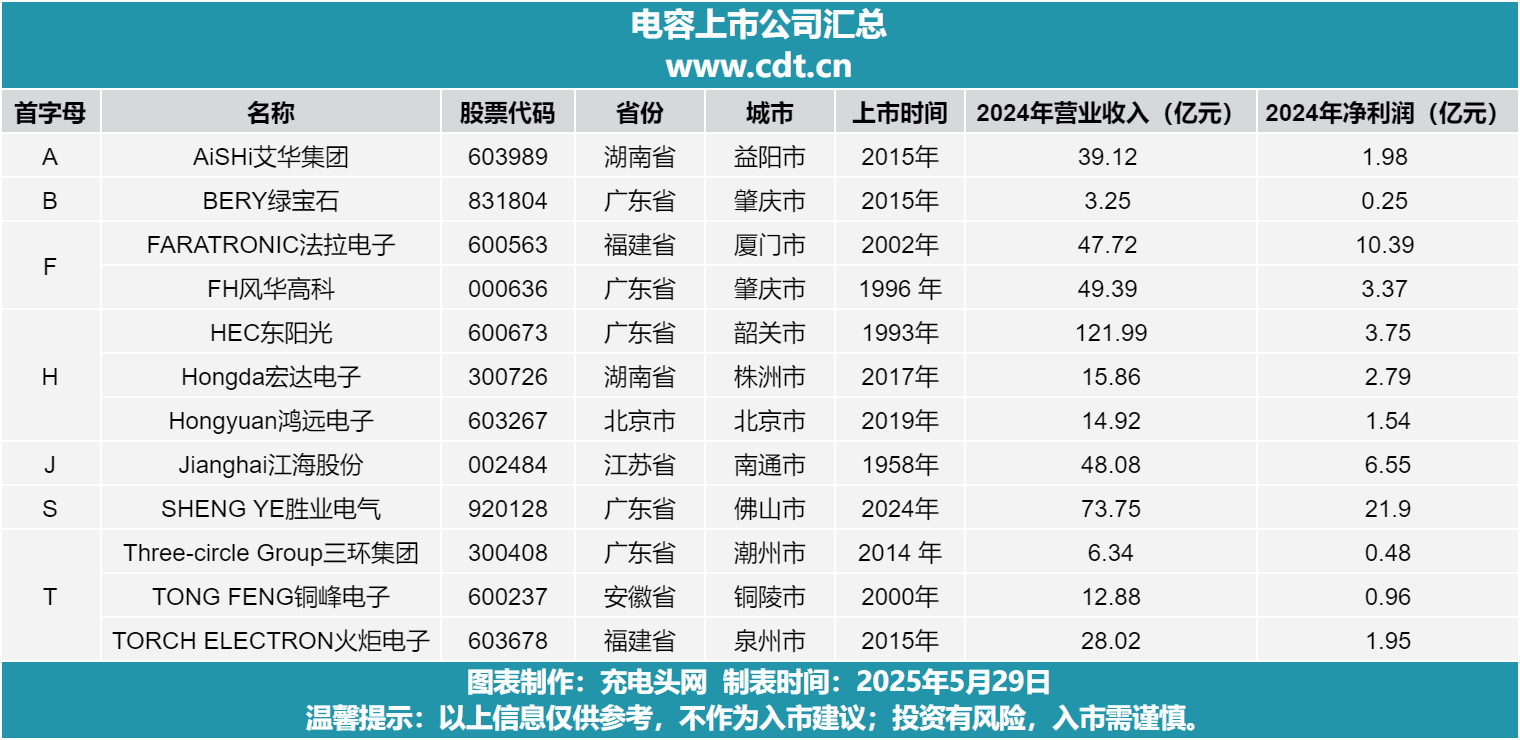

AiSHi艾華集團(tuán)

據(jù)艾華集團(tuán)發(fā)布的年度報(bào)告公告,2024年年度公司總收入為39.12億元,同比增長(zhǎng)15.76%;實(shí)現(xiàn)歸屬于上市公司股東的凈利潤(rùn)為1.98億元,同比下降43.53%。

報(bào)告期內(nèi),公司精準(zhǔn)把握戰(zhàn)略發(fā)展脈絡(luò),各業(yè)務(wù)市場(chǎng)板塊持續(xù)穩(wěn)定增長(zhǎng)。營(yíng)收能力上,公司用高性能產(chǎn)品和精準(zhǔn)化解決方案服務(wù)市場(chǎng),在工業(yè)、新能源及車載板塊產(chǎn)品營(yíng)收增長(zhǎng) 21.09%,照明類產(chǎn)品營(yíng)收增長(zhǎng) 23.20%,消費(fèi)類產(chǎn)品營(yíng)收增長(zhǎng) 9.32%。品牌覆蓋上,公司積極加深與全球頭部企業(yè)的戰(zhàn)略合作,在風(fēng)光儲(chǔ)、充電樁、車載 OBC 模塊的品牌覆蓋均超過 95%。同時(shí)持續(xù)擴(kuò)大 AI 數(shù)據(jù)中心的市場(chǎng)占比,而傳統(tǒng)板塊也始終保持主導(dǎo)位置。

BERY綠寶石

據(jù)綠寶石發(fā)布的年度報(bào)告公告,2024年年度公司總收入為3.25億元,同比增長(zhǎng)14.25%;實(shí)現(xiàn)歸屬于上市公司股東的凈利潤(rùn)為0.25億元,同比增長(zhǎng)93.23%。

報(bào)告期內(nèi),公司客戶結(jié)構(gòu)進(jìn)一步優(yōu)化,主營(yíng)業(yè)務(wù)產(chǎn)品銷售占比合理穩(wěn)健發(fā)展。公司進(jìn)行生產(chǎn)設(shè)備和容器具改良,大力降低員工勞動(dòng)強(qiáng)度和人為疏忽帶來的品質(zhì)問題。通過采用新的工藝技術(shù)提高良品率,公司提升整體制造能力,激活閑置設(shè)備。報(bào)告期內(nèi),公司經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~ 3,140.10 萬(wàn)元,公司進(jìn)一步加強(qiáng)管控應(yīng)收賬款和存貨總額,提高資產(chǎn)周轉(zhuǎn)率,加快資產(chǎn)周轉(zhuǎn)次數(shù),改善了經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量。

FARATRONIC法拉電子

據(jù)法拉電子發(fā)布的年度報(bào)告公告,2024年年度公司總收入為47.72億元,同比增長(zhǎng)22.99%;實(shí)現(xiàn)歸屬于上市公司股東的凈利潤(rùn)為10.39億元,同比增長(zhǎng)1.48%。

報(bào)告期內(nèi),公司新能源汽車、光伏、儲(chǔ)能、家電、照明等市場(chǎng)增長(zhǎng)。公司積極拓展新能源汽車、光伏、儲(chǔ)能、風(fēng)電、工控、軌道交通、智能電網(wǎng)、家電等領(lǐng)域中 高端客戶。通過技術(shù)研發(fā)、提高設(shè)備自動(dòng)化水平、優(yōu)化供應(yīng)鏈管理、完善信息化系統(tǒng)建設(shè),使得公司的營(yíng)收和凈利潤(rùn)同比增長(zhǎng),綜合競(jìng)爭(zhēng)能力得到進(jìn)一步提升。

FH風(fēng)華高科

據(jù)風(fēng)華高科發(fā)布的年度報(bào)告公告,2024年年度公司總收入為49.39億元,同比增長(zhǎng)17%;實(shí)現(xiàn)歸屬于上市公司股東的凈利潤(rùn)為3.37億元,同比增長(zhǎng)94.47%。

報(bào)告期,公司通過持續(xù)強(qiáng)化管控改革、加快高端研發(fā)、加大新興市場(chǎng)開拓、深化極致降本、提升精 益生產(chǎn)等,主業(yè)核心競(jìng)爭(zhēng)力持續(xù)增強(qiáng)。主營(yíng)產(chǎn)品產(chǎn)銷量均創(chuàng)歷史新高,同比分別增長(zhǎng)29.02%、28.20%, 產(chǎn)品盈利能力持續(xù)回升,報(bào)告期營(yíng)業(yè)收入和扣非歸母凈利潤(rùn)實(shí)現(xiàn)雙增長(zhǎng),其中:實(shí)現(xiàn)營(yíng)業(yè)收入 49.39 億 元,同比增長(zhǎng) 17%;扣非歸母凈利潤(rùn) 3.47 億元,同比增長(zhǎng) 130.43%。

HEC東陽(yáng)光

據(jù)東陽(yáng)光發(fā)布的年度報(bào)告公告,2024年年度公司總收入為121.99億元,同比增長(zhǎng)12.40%;實(shí)現(xiàn)歸屬于上市公司股東的凈利潤(rùn)為3.75億元。

報(bào)告期內(nèi),公司積極推進(jìn)大客戶戰(zhàn)略,堅(jiān)持“創(chuàng)新+國(guó)際化”路線,持續(xù)推動(dòng)技術(shù)創(chuàng)新與產(chǎn)業(yè)升級(jí),深化產(chǎn)業(yè)布局與協(xié)同,加強(qiáng)與行業(yè)領(lǐng)軍企業(yè)的合作,積極拓展市場(chǎng)空間。同時(shí),公司實(shí)施精益管理,優(yōu)化生產(chǎn)流程,提高生產(chǎn)效率,有效降低成本,提升產(chǎn)品競(jìng)爭(zhēng)力。此外,公司持續(xù)加大研發(fā)投入,推動(dòng)技術(shù)創(chuàng)新與成果轉(zhuǎn)化加速推進(jìn)。通過強(qiáng)化研產(chǎn)銷一體化管理,促進(jìn)創(chuàng)新鏈條各環(huán)節(jié)的高效銜接,實(shí)現(xiàn)從研發(fā)到市場(chǎng)的快速轉(zhuǎn)化,提升公司的核心競(jìng)爭(zhēng)力與市場(chǎng)響應(yīng)速度。通過這些措施,公司成功實(shí)現(xiàn)了顯著的降本增效,確保生產(chǎn)經(jīng)營(yíng)的高質(zhì)量運(yùn)行。

Hongda宏達(dá)電子

據(jù)宏達(dá)電子發(fā)布的年度報(bào)告公告,2024年年度公司總收入為15.86億元,同比下降7.07%;實(shí)現(xiàn)歸屬于上市公司股東的凈利潤(rùn)為2.79億元,同比下降40.81%。

報(bào)告期內(nèi),公司持續(xù)貫徹以電子元器件和微電路模塊為核心的發(fā)展戰(zhàn)略,但公司所處行業(yè)的中下游需求仍未修復(fù),客戶項(xiàng)目推進(jìn)速度緩慢,對(duì)成本控制要求提升等原因也對(duì)公司營(yíng)收規(guī)模造成了一定影響。報(bào)告期內(nèi),公司管銷費(fèi)用 30,143.01 萬(wàn)元,較上年同期增長(zhǎng) 5.64%,是公司面對(duì)嚴(yán)峻的外部環(huán)境,為了不斷開發(fā)新的下游客戶需求,積極發(fā)展公司新的業(yè)務(wù)增長(zhǎng)點(diǎn),增加了市場(chǎng)投入。報(bào)告期內(nèi)公司研發(fā)投入 13,804.75 萬(wàn)元,較上年同期減少 14.32%,是公司針對(duì)外部環(huán)境面臨的不確定性,結(jié)合自身的發(fā)展戰(zhàn)略等因素,為保證效益的有效實(shí)現(xiàn),謹(jǐn)慎研發(fā)投入。

Hongyuan鴻遠(yuǎn)電子

據(jù)鴻遠(yuǎn)電子發(fā)布的年度報(bào)告公告,2024年年度公司總收入為14.92億元,同比下降10.98%;實(shí)現(xiàn)歸屬于上市公司股東的凈利潤(rùn)為1.54億元,同比下降43.55%。

報(bào)告期內(nèi),公司所處的電子元器件行業(yè)下游市場(chǎng)復(fù)蘇進(jìn)展緩慢,自產(chǎn)業(yè)務(wù)項(xiàng)下的核心產(chǎn)品高可靠瓷介電容器的客戶需求持續(xù)低迷,銷量及售價(jià)均出現(xiàn)一定程度的下降;微控制器及配套集成電路產(chǎn)品盡管實(shí)現(xiàn)了銷售收入的持續(xù)增長(zhǎng),但相對(duì)較小的基數(shù),未能抵消核心產(chǎn)品銷售收入的下滑,使得公司營(yíng)業(yè)收入較上年同期減少 10.98%;營(yíng)業(yè)收入的下滑,疊加持續(xù)增長(zhǎng)的研發(fā)投入以及相對(duì)剛性的運(yùn)營(yíng)成本,導(dǎo)致歸屬于上市公司股東的凈利潤(rùn)下降 43.55%,扣除非經(jīng)常性損益的凈利潤(rùn)下降 61.47%,主要財(cái)務(wù)指標(biāo)呈現(xiàn)下滑趨勢(shì)。

Jianghai江海股份

據(jù)江海股份發(fā)布的年度報(bào)告公告,2024年年度公司總收入為48.08億元,同比下降0.76%;實(shí)現(xiàn)歸屬于上市公司股東的凈利潤(rùn)為6.55億元,同比下降7.41%。

報(bào)告期內(nèi),鋁電解電容器(及核心材料)、薄膜電容器、超級(jí)電容器仍是公司的主要業(yè)務(wù)產(chǎn)品,并持續(xù)穩(wěn)定發(fā)展。鋁電解電容器仍然是公司業(yè)務(wù)和發(fā)展支柱。除新能源外,在消費(fèi)電子、電動(dòng)汽車和充電樁等應(yīng)用領(lǐng)域?qū)崿F(xiàn)增長(zhǎng) ,展現(xiàn)了公司產(chǎn)品競(jìng)爭(zhēng)力,并且拓展了應(yīng)用場(chǎng)景和用戶。固態(tài)疊層高分子電容器在多家戰(zhàn)略客戶通過認(rèn)定,固液混合電容器在汽車領(lǐng)域?qū)崿F(xiàn)突破,有望實(shí)現(xiàn) 50%以上增長(zhǎng)。

Three-circle Group三環(huán)集團(tuán)

據(jù)三環(huán)集團(tuán)發(fā)布的年度報(bào)告公告,2024年年度公司總收入為73.75億元,同比增長(zhǎng)28.78%;實(shí)現(xiàn)歸屬于上市公司股東的凈利潤(rùn)為21.90億元,同比增長(zhǎng)38.55%。

報(bào)告期內(nèi),公司不斷進(jìn)行技術(shù)突破和革新,除了傳統(tǒng)產(chǎn)品陶瓷插芯及套筒,公司 MT 插芯、MT 短纖系列、陶瓷封裝管殼等新產(chǎn)品也出現(xiàn)在各大展會(huì)上,吸引了全球多個(gè)客戶的關(guān)注。針對(duì)市場(chǎng)發(fā)展變化,公司持續(xù)加大對(duì) MLCC 技術(shù)研發(fā)創(chuàng)新的投入,不斷攻克技術(shù)難題,逐步實(shí)現(xiàn)品質(zhì)提升和產(chǎn)品穩(wěn)定交付,現(xiàn)已形成相對(duì)全面的產(chǎn)品矩陣。目前,公司已逐步突破 MLCC 生產(chǎn)的關(guān)鍵技術(shù),推出車規(guī)、工規(guī)、消規(guī)、移動(dòng)終端等多元化系列,不同系列在性能參數(shù)、可靠性標(biāo)準(zhǔn)等方面各有側(cè)重,匹配多樣化應(yīng)用場(chǎng)景,滿足不同客戶群體的差異化需求。

SHENG YE勝業(yè)電氣

據(jù)勝業(yè)電氣發(fā)布的年度報(bào)告公告,2024年年度公司總收入為6.34億元,同比增長(zhǎng)10.69%;實(shí)現(xiàn)歸屬于上市公司股東的凈利潤(rùn)為0.48億元,同比增長(zhǎng)5.72%。

報(bào)告期內(nèi),公司整體經(jīng)營(yíng)情況良好,各項(xiàng)業(yè)務(wù)發(fā)展穩(wěn)健,遵循年度戰(zhàn)略部署在市場(chǎng)布局、精益生產(chǎn)、研發(fā)創(chuàng)新、團(tuán)隊(duì)建設(shè)等方面取得持續(xù)進(jìn)展,主要經(jīng)營(yíng)指標(biāo)實(shí)現(xiàn)了不同程度的增長(zhǎng),營(yíng)業(yè)收入和凈利潤(rùn)均取得歷史新高,較好地完成了年度目標(biāo)。其中,營(yíng)收增長(zhǎng)主要原因是薄膜電容器產(chǎn)品增長(zhǎng),其中家電應(yīng)用領(lǐng)域市場(chǎng)回暖,新能源應(yīng)用領(lǐng)域進(jìn)一步增長(zhǎng)。在市場(chǎng)開發(fā)方面,公司繼續(xù)秉持頭部大客戶戰(zhàn)略,多項(xiàng)新客戶開發(fā)工作取得實(shí)質(zhì)進(jìn)展,行業(yè)影響力持續(xù)增強(qiáng)。同時(shí),公司對(duì)核心原材料進(jìn)行戰(zhàn)略布局,啟動(dòng)了金屬化薄膜生產(chǎn)線的建設(shè)工作并逐步進(jìn)行技術(shù)團(tuán)隊(duì)組建,項(xiàng)目投產(chǎn)后將在原材料品質(zhì)控制、產(chǎn)品成本、性能表現(xiàn)、穩(wěn)定供應(yīng)等多方面實(shí)現(xiàn)優(yōu)化,全面提高產(chǎn)品競(jìng)爭(zhēng)力。

TONG FENG銅峰電子

據(jù)銅峰電子發(fā)布的年度報(bào)告公告,2024年年度公司總收入為12.88億元,同比增長(zhǎng)18.91%;實(shí)現(xiàn)歸屬于上市公司股東的凈利潤(rùn)為0.96億元,同比增長(zhǎng)10.36%。

報(bào)告期內(nèi),公司整體經(jīng)營(yíng)呈現(xiàn)穩(wěn)定 增長(zhǎng)、持續(xù)向好態(tài)勢(shì),營(yíng)業(yè)收入與利潤(rùn)實(shí)現(xiàn)雙增長(zhǎng),毛利率為25.4%,同比提升了1.47個(gè)百分點(diǎn),顯示出公司在成本控制方面的改善。公司主要產(chǎn)品電子級(jí)薄膜材料和電容器的營(yíng)業(yè)收入分別增長(zhǎng)了 19.44% 和 20.51%,受益于新能源汽車、光伏、風(fēng)電等新興市場(chǎng)需求的增加,公司在新興領(lǐng)域的市場(chǎng)拓展取得了較好成效。未來,公司聚焦新能源等高附加值領(lǐng)域,推動(dòng)產(chǎn)品轉(zhuǎn)型和技術(shù)升級(jí)的策略,有望為公司帶來更高質(zhì)量的發(fā)展。

TORCH ELECTRON火炬電子

據(jù)火炬電子發(fā)布的年度報(bào)告公告,2024年年度公司總收入為28.02億元,同比下降20.04%;實(shí)現(xiàn)歸屬于上市公司股東的凈利潤(rùn)為1.95億元,同比下降38.90%。

報(bào)告期內(nèi),主要受全球經(jīng)濟(jì)波動(dòng)、行業(yè)景氣度低迷影響,下游市場(chǎng)需求減緩等因素影響,公司業(yè)績(jī)下滑,營(yíng)收和凈利潤(rùn)同比下降。但公司資產(chǎn)負(fù)債率從 2023 年的 28.43% 下降至 2024 年的 25.82%,短期借款大幅減少 49.24%,公司在控制負(fù)債、降低財(cái)務(wù)杠桿方面成效明顯。公司在核心產(chǎn)品研發(fā)與新技術(shù)應(yīng)用上取得多項(xiàng)突破。鉭電容產(chǎn)品線開發(fā)出耐高溫及超低 ESR 系列,脈沖電容技術(shù)通過軍工領(lǐng)域認(rèn)證,進(jìn)入國(guó)產(chǎn)大飛機(jī)供應(yīng)鏈體系。未來,公司需關(guān)注市場(chǎng)變化,優(yōu)化產(chǎn)品結(jié)構(gòu),加強(qiáng)應(yīng)收賬款管理,提升競(jìng)爭(zhēng)力,以實(shí)現(xiàn)可持續(xù)發(fā)展。

充電頭網(wǎng)總結(jié)

電容行業(yè)不僅是電子信息產(chǎn)業(yè)的 “底層磚瓦”,更是衡量一個(gè)國(guó)家電子工業(yè)競(jìng)爭(zhēng)力的核心指標(biāo)。在全球產(chǎn)業(yè)鏈重構(gòu)與技術(shù)變革的背景下,加快高端電容的國(guó)產(chǎn)替代、突破核心技術(shù)壁壘,既是保障國(guó)家安全的戰(zhàn)略需求,也是推動(dòng)我國(guó)從 “電子制造大國(guó)” 向 “電子創(chuàng)新強(qiáng)國(guó)” 邁進(jìn)的關(guān)鍵一步。未來,上市公司仍需加大研發(fā)投入,開發(fā)新型材料和工藝,以提升電容器的性能指標(biāo),滿足高端應(yīng)用場(chǎng)景的需求。同時(shí),通過優(yōu)化生產(chǎn)流程、提高生產(chǎn)自動(dòng)化水平、加強(qiáng)供應(yīng)鏈管理等方式,降低生產(chǎn)成本,提高生產(chǎn)效率和產(chǎn)品質(zhì)量,以在激烈的市場(chǎng)競(jìng)爭(zhēng)中保持價(jià)格優(yōu)勢(shì)和產(chǎn)品競(jìng)爭(zhēng)力。

溫馨提示:以上信息僅供參考,不作為入市建議;投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

http://m.xtzz.cc/

http://m.xtzz.cc/